Quando ho ricevuto la prima fattura LAMal nel 2020, ho capito subito che non eravamo più in Italia. Oltre 400 CHF al mese. Solo per me. Solo per la copertura base. E non copre i denti.

Ho tenuto quella copertura per due anni. Poi ho avuto bisogno di un intervento in ospedale. Camera da sei letti, chirurgo assegnato a caso, nessuna scelta. Quello che credevo fosse un risparmio mensile si è rivelato un errore da centinaia di CHF in spese non coperte.

Ho cambiato. Sono passato a Visana con la complementare semi-privata. Costa di più, ma so esattamente cosa copre. Questo articolo racconta cosa ho imparato in 5 anni, i numeri reali della mia polizza e come non fare i miei stessi errori.

Sei appena arrivato in Svizzera? La LAMal è solo una delle cose da fare entro i primi 90 giorni. Scarica la checklist completa:

Scarica la checklist gratuita →Come funziona la LAMal

La LAMal (Legge sull’Assicurazione Malattie) è l’assicurazione sanitaria obbligatoria in Svizzera. Ogni persona residente deve averne una.

Cosa copre la LAMal base:

- Visite mediche, specialisti (con alcune limitazioni secondo il modello)

- Ricovero ospedaliero in reparto comune (camera da più letti)

- Farmaci da lista

- Emergenze, ambulanza (parzialmente)

- Cure all’estero: solo emergenze, fino al doppio della tariffa svizzera: la differenza la paghi tu

Cosa non copre la LAMal:

- Dentista (mai, salvo casi specifici post-infortunio)

- Occhiali e lenti (salvo bambini)

- Cure preventive non standard

- Camera privata o semi-privata in ospedale

- Libera scelta del chirurgo in ospedale

- Cure pianificate all’estero

La regola dei 3 mesi: chi si stabilisce in Svizzera deve iscriversi entro 3 mesi dall’arrivo. Se fatto nei tempi, i premi partono retroattivamente dalla data di inizio residenza. Se superi i 3 mesi, il cantone ti assegna una cassa d’ufficio e paghi retroattivamente più una sovrattassa. Non farlo.

⚠️ Scadenza critica: se superi i 3 mesi senza LAMal, il cantone te ne assegna una d’ufficio. Paghi retroattivamente dall’arrivo, con una sovrattassa aggiuntiva. Non c’è modo di evitarlo una volta scaduto il termine.

Come si sceglie la cassa malattia

1. Il modello

Scegli come vuoi accedere alle cure:

Modello standard: vai direttamente da qualsiasi medico svizzero senza restrizioni. Premio più alto.

Medico di famiglia (Hausarzt/Combi Care): hai un medico di famiglia fisso che coordina tutto. Puoi andare da specialisti solo con il suo riferimento, salvo emergenze. Premio più basso del 10-15%. È quello che uso io.

HMO: accedi alle cure tramite uno studio medico di gruppo. Premio ancora più basso. Meno flessibile se hai esigenze specifiche.

Telmed: prima di qualsiasi visita chiami un medico al telefono. Premio molto basso. Adatto a chi è generalmente sano.

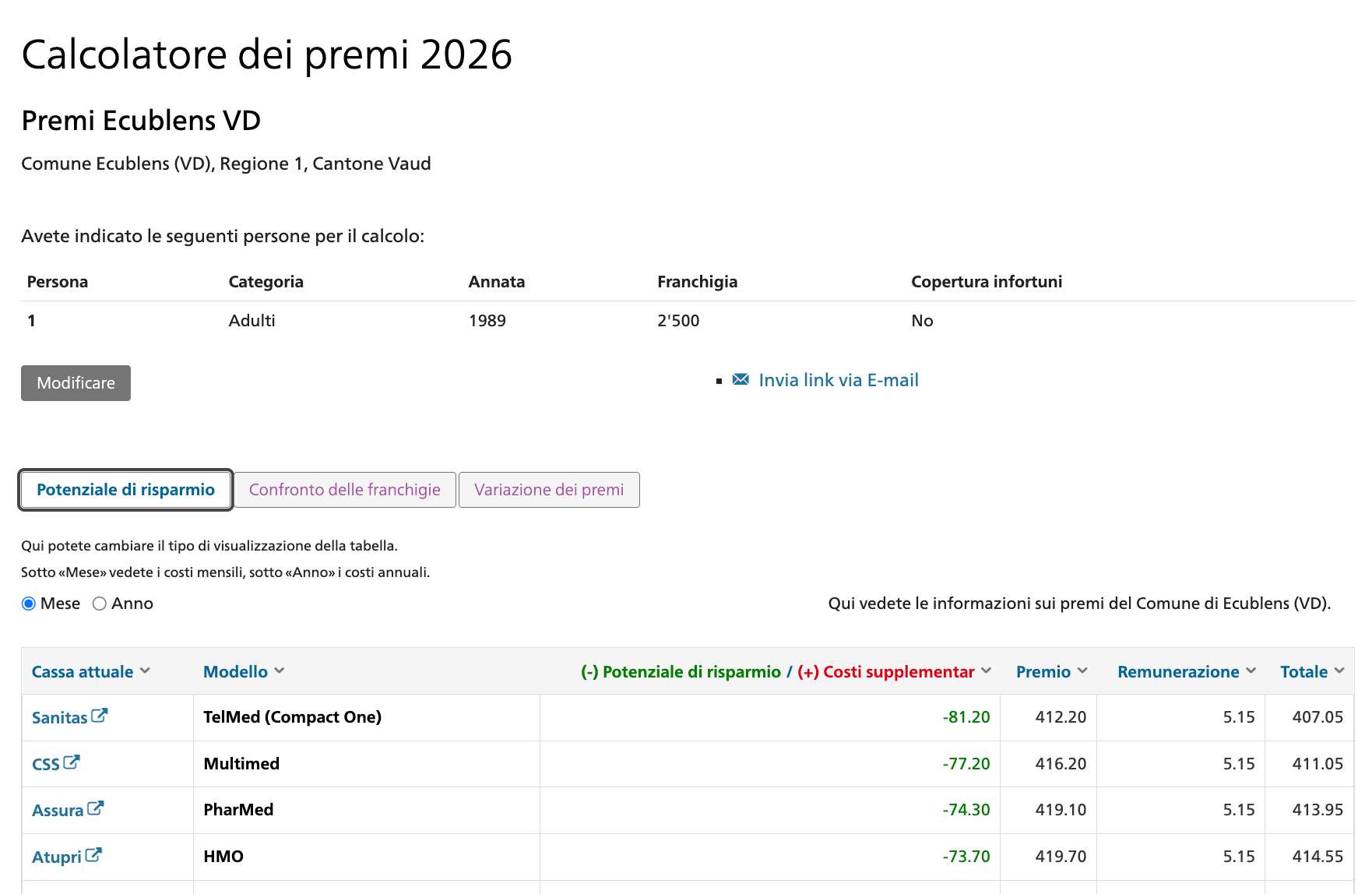

Il mio consiglio: se sei giovane e sano, il modello medico di famiglia è un buon equilibrio tra risparmio e flessibilità. Come vedi dallo screenshot di priminfo.ch, esistono opzioni ancora più economiche (Sanitas TelMed a 407 CHF). Io ho scelto Galenos Combi Care perché avevo già un medico di famiglia specifico a St-Sulpice: il rapporto con il medico conta quanto il prezzo.

2. La franchigia

La franchigia è la quota annua che paghi tu prima che la cassa malattia inizi a coprire le spese. Poi paghi ancora il 10% (quote parte) fino a un massimo di 700 CHF/anno.

| Franchigia | Premio mensile | Quando conviene |

|---|---|---|

| 300 CHF | Più alto | Hai patologie croniche, visite frequenti |

| 500 CHF | Medio | Via di mezzo |

| 1000 CHF | Più basso | Giovane e sano |

| 1500 CHF | Ancora più basso | Idem |

| 2500 CHF | Minimo | Raramente dal medico |

La mia scelta: franchigia 2500 CHF. Sono generalmente sano, vado dal medico una o due volte l’anno. Con i risparmi sul premio mensile copro ampiamente la franchigia nei rari anni in cui ho spese mediche.

💡 Regola pratica: se vai dal medico meno di 3-4 volte l’anno, la franchigia alta (2500 CHF) quasi sempre conviene. Il risparmio mensile sul premio supera quello che spendi effettivamente in cure.

3. Copertura infortuni: inclusa o esclusa?

Se lavori come dipendente in Svizzera, il tuo datore di lavoro è obbligato per legge a coprire gli infortuni professionali (SUVA o assicurazione privata). Puoi quindi escludere la copertura infortuni dalla LAMal e ottenere uno sconto del 6,5% sul premio base.

Perché non fermarsi alla copertura base

Ho fatto questo errore per due anni con Helsana. Ecco cosa significa praticamente restare sulla base:

In ospedale: ti assegnano un letto in reparto comune, da 4 a 6 posti. Nessuna scelta del chirurgo o dello specialista: ti operano chi c’è di turno.

All’estero: vai in vacanza in Italia, ti rompi una gamba. La LAMal base rimborsa fino al doppio della tariffa svizzera equivalente. Il problema: le cure italiane costano meno, quindi il rimborso è basso. E se hai bisogno di un’ambulanza o di un trasferimento, paghi di tasca tua.

Ambulanza: il costo di un intervento di soccorso in Svizzera può arrivare a 1000-2000 CHF. La LAMal base copre solo una parte. Un trasporto in elicottero può superare i 3000 CHF: la differenza è tua.

Un esempio concreto: ricovero ospedaliero di 3 giorni in Canton Vaud. Con la base: reparto da 4-6 posti, chirurgo assegnato, zero libertà. Con la semi-privata: camera doppia, chirurgo scelto da te. Differenza di costo mensile: circa 90 CHF. Stessa differenza di esperienza: notevole.

Dopo due anni di base, tre anni fa ho cambiato: sono passato a Visana con complementare semi-privata. Non lo rimpiango.

La complementare: cosa scegliere

La complementare è un’assicurazione aggiuntiva (LCA) separata dalla LAMal. Non è obbligatoria, ma cambia radicalmente l’esperienza se finisci in ospedale o hai bisogno di cure all’estero.

Semi-privata: camera doppia in qualsiasi ospedale svizzero, libera scelta del chirurgo, spesso include copertura viaggio e cure all’estero. È il miglior compromesso qualità/prezzo, quella che uso io. Costo indicativo: 80-120 CHF/mese.

Privata: camera singola, libertà totale di scelta del medico in qualsiasi struttura. Costo significativo (150-200+ CHF/mese). Ha senso se viaggi spesso o hai esigenze specifiche di salute.

Ambulatoriale: migliora la copertura per cure fuori ospedale: check-up, vaccini, occhiali, psicoterapia, fisioterapia, medicine alternative. Spesso i benefici superano il costo (20-40 CHF/mese) già con 2-3 utilizzi all’anno.

Capitale ospedaliero: somma forfettaria per ogni ricovero (es. CHF 2500 una volta/anno). Non copre le cure ma compensa il reddito perso durante il ricovero. Costa poco (10-15 CHF/mese) ed è utile se lavori come indipendente.

La mia polizza Visana 2026: i numeri reali

Uso Visana da tre anni. Ecco la mia polizza attuale per il Canton Vaud:

La mia polizza 2026 · Canton Vaud

Visana · Giovanni Lepori

LAMal base · Galenos Combi Care

419.85 CHF

Medico di famiglia (Dr. Beffa, St-Sulpice VD) · Franchigia CHF 2500/anno

10% coassicurazione fino a CHF 700 · Infortuni esclusi (coperti dal lavoro)

Protezione giuridica per la salute inclusa (Protekta)

Ambulatoriale II

30.00 CHF

Check-up preventivo ogni 3 anni · Visita ginecologica annuale · Vaccini inclusi viaggio

Occhiali/lenti (max CHF 250/3 anni) · Psicoterapia non medica (max CHF 5000/anno)

Trasporto d'urgenza (max CHF 20000) · Assicurazione viaggio 8 settimane

Complementare I

5.70 CHF

Medicina alternativa su prescrizione · Omeopatia, fitoterapia, agopuntura, naturopatia

Ospedaliera semi-privata

91.75 CHF

Camera doppia in tutti gli ospedali svizzeri · Libera scelta del medico

Cure termali (max 21 gg/anno) · Convalescenza (max 28 gg/anno)

Viaggio 8 settimane: costi urgenti illimitati · rimpatrio · salvataggio CHF 25000 · bagagli CHF 2000

Capitale ospedaliero CHF 2500

12.00 CHF

Somma forfettaria una volta l'anno per ricovero stazionario di almeno 24h

Totale mensile

559.30 CHF

Sembra tanto. Lo è. Ma guarda cosa include: l’assicurazione viaggio per 8 settimane (costi illimitati all’estero, rimpatrio, bagagli), la psicoterapia, i vaccini da viaggio, gli occhiali. Messo così, è meno di 20 CHF/giorno per una copertura completa.

Interessato a Visana? Se vuoi un preventivo o vuoi passare a Visana, scrivimi a giovanni@trasferirsi.ch e ti mando il modulo di raccomandazione. Se firmi, riceviamo entrambi CHF 100.

Helsana: i miei 2 anni con la base (e perché ho cambiato)

helsana.ch

helsana.ch

Prima di Visana ho avuto Helsana per due anni, solo copertura base. Ho scelto Helsana perché era ben nota, facile da attivare e il premio mensile era più basso.

Il problema l’ho capito quando ho avuto bisogno di uno specialista all’estero durante le ferie in Italia. La copertura era minima. Stessa cosa per la copertura ospedaliera: in caso di ricovero pianificato, saresti in reparto comune senza scelta.

Oggi tengo ancora Helsana ma solo per la copertura internazionale: è una delle soluzioni migliori per chi viaggia molto fuori dalla Svizzera.

Helsana ha anche Helsana+, un programma fedeltà che vale la pena usare: fai attività fisica, completi sfide, partecipi a programmi di benessere e accumuli punti che puoi convertire in sconti sul premio, buoni o donazioni. È uno dei programmi wellness più sviluppati tra le casse malattia svizzere.

Se ti interessa Helsana, puoi iscriverti a Helsana+ con il mio codice referral

T0XHV9: helsana.ch/hpluslinks

Helsana+ e Visana myPoints: guadagna punti sulla cassa malattia

Helsana+

Visana myPoints

Sia Helsana che Visana hanno programmi di benessere che premiano uno stile di vita sano. Funzionano così:

- Cammini, vai in palestra, fai corsi, partecipi a challenge

- Accumuli punti

- Li converti in CHF (sconto sul premio), buoni regalo o donazioni

Helsana+ traccia l’attività tramite app, è integrato con Apple Health/Google Fit, ha sfide mensili e programmi specifici.

Punti accumulati

Categorie attività

Come riscuotere

Visana ha myPoints, il suo sistema di punti fedeltà integrato nell’app. Traccia passi, calorie e attività quotidiane e li converte in punti. Puoi anche guadagnare punti fedeltà scegliendo la fattura digitale, il domicilio bancario o il contratto pluriennale.

Punti fedeltà Visana

myPoints: passi e attività

Non sono sconti enormi, ma su base annua possono fare una differenza reale sul costo netto della polizza. E ti incentivano a muoverti. Cosa non da poco.

Attiva i programmi fedeltà

Come cambiare cassa malattia

Scadenza da segnare in calendario

30 novembre: disdetta entro questa data per cambiare dal 1° gennaio

Se perdi la scadenza, resti con la stessa cassa per tutto l'anno successivo. Nessuna eccezione.

Le scadenze sono rigide:

- Entro il 30 novembre → cambio dall’1 gennaio successivo

- Entro il 31 luglio → cambio dall’1 gennaio con sconto garantito sul premio

Procedura:

- Confronta i premi su priminfo.ch e scegli la nuova cassa

- Firma il nuovo contratto

- Disdici la vecchia per raccomandata entro la scadenza

La nuova cassa gestisce spesso il cambio per te: chiediglielo al momento della firma.

Riduzione dei premi: un sussidio che molti italiani non conoscono

Prima di scegliere la cassa malattia, verifica se hai diritto alla riduzione dei premi (Prämienverbilligung / réduction de primes). È un sussidio cantonale che può ridurre il tuo premio mensile del 30-80%.

Chi ha diritto: dipende dal reddito e dal cantone. In Canton Vaud, molte famiglie e persone con reddito medio-basso ricevono automaticamente una comunicazione dopo la dichiarazione dei redditi. Se sei nuovo arrivato, il comune può informarti.

Come funziona: il cantone paga direttamente una parte del tuo premio alla cassa malattia. Tu paghi solo la differenza.

Importante: se hai appena cambiato cantone o sei nuovo residente, contatta l’ufficio cantonale competente: potresti avere diritto a contributi retroattivi. La registrazione al comune avvia automaticamente il processo per verificare il diritto alla riduzione.

Come confrontare i premi: i costi reali per cantone

I premi variano enormemente per cantone. La stessa cassa, stesso modello, stessa età: Ginevra può costare il 30-40% in più di Berna.

Premi indicativi 2026 per adulto 37 anni, medico di famiglia, franchigia 2500 CHF, senza copertura infortuni:

| Cantone | Premio indicativo/mese |

|---|---|

| Vaud (Ecublens) | ~420 CHF |

| Ginevra | ~490 CHF |

| Ticino | ~450 CHF |

| Zurigo | ~400 CHF |

| Berna | ~380 CHF |

Valori approssimativi. Verifica il tuo caso su priminfo.ch.

Strumenti ufficiali:

- priminfo.ch · il comparatore governativo, aggiornato ogni anno

- comparis.ch · privato ma affidabile

Inserisci: cantone, anno di nascita, modello, franchigia. Il sistema mostra tutti i premi ordinati.

Confronto casse malattia: quale scegliere

Le principali casse per italiani in Svizzera francese e italiana:

| Visana | Helsana | Sanitas | CSS | |

|---|---|---|---|---|

| App in italiano | ✅ | ✅ | ✅ | Parziale |

| Assistenza in italiano | ✅ | ✅ | ✅ | ✅ |

| Programma wellness | myPoints | Helsana+ | Nessuno | Nessuno |

| Codice referral | Contattami CHF 100 | T0XHV9 | : | : |

| Premio indicativo (Vaud 37 anni) | ~420 CHF | ~415 CHF | ~415 CHF | ~425 CHF |

Premi per modello medico di famiglia, franchigia 2500 CHF. Fonte: priminfo.ch.

Tutte le casse principali offrono qualità simile per le cure di base: la scelta fa differenza soprattutto sulla complementare, sul programma wellness e sul servizio clienti in italiano.

Per il conto in banca abbinato alla gestione delle spese sanitarie, guarda anche il comparatore neobank: un IBAN svizzero attivo è indispensabile per i pagamenti automatici della cassa malattia.

Gli errori più comuni degli italiani con la LAMal

1. Aspettare troppo e superare i 3 mesi. È l’errore più grave. Pensano di avere più tempo, rimandano, e si ritrovano con la cassa assegnata d’ufficio e una sovrattassa retroattiva. Mettiti un promemoria il giorno stesso in cui hai l’indirizzo svizzero.

2. Scegliere solo in base al premio mensile. La LAMal base più economica può costare carissima in ospedale. La differenza tra base e semi-privata è spesso 80-100 CHF/mese: pochi euro al giorno. Quello che risparmi sul premio può sparire in un solo ricovero.

3. Non escludere la copertura infortuni. Chi lavora come dipendente ha gli infortuni professionali coperti dall’azienda (SUVA). Tenerli in LAMal significa pagare due volte per la stessa cosa. Sconto disponibile: 6,5% sul premio base.

4. Confondere la LAMal con il Servizio Sanitario Nazionale italiano. In Svizzera non esiste un SSN gratuito al punto di utilizzo. Ogni visita dal medico costa, ogni farmaco costa. La LAMal copre una parte, ma con franchigia e coassicurazione. Chi arriva dall’Italia spesso è sorpreso dalla differenza.

5. Non confrontare i premi su priminfo.ch. La stessa copertura può variare del 20-30% tra casse diverse. Bastano 15 minuti su priminfo.ch per risparmiare 50-100 CHF/mese senza cambiare nulla nella copertura.

6. Non verificare il diritto alla riduzione dei premi. Molti italiani con reddito medio non sanno che il cantone può coprire una parte del loro premio. Non è solo per i redditi bassissimi: la soglia varia per cantone. Vale sempre chiedere al comune.

7. Dimenticare di cambiare la cassa se si cambia cantone. Se ti trasferisci da Zurigo a Vaud, i premi cambiano e spesso conviene cambiare cassa. Il cambio di cantone è una delle poche occasioni per disdire fuori dalla scadenza annuale del 30 novembre.

FAQ

Posso iscrivermi alla LAMal prima di arrivare in Svizzera? No. Serve un indirizzo svizzero. Ma puoi confrontare le opzioni in anticipo su priminfo.ch.

Cosa succede se cambio cantone? Puoi (e spesso conviene) cambiare cassa malattia quando cambi cantone, perché i premi variano. Hai diritto al cambio fuori dalla scadenza normale se il nuovo cantone ha premi diversi.

La complementare è obbligatoria? No. Ma se finisci in ospedale senza di essa, sei in reparto comune senza scelta del chirurgo. La semi-privata costa circa 90 CHF/mese in più. Per me ne vale la pena.

Posso cambiare la franchigia durante l’anno? No. La franchigia si sceglie a inizio anno e vale per tutto il 2026. Si può cambiare solo entro fine novembre per l’anno successivo.

Quanto costa mediamente la LAMal in Svizzera? Varia moltissimo per cantone, età e modello. In Canton Vaud una persona adulta con modello medico di famiglia e franchigia 2500 CHF paga circa 400-450 CHF/mese solo per la base.

Ho diritto alla riduzione dei premi? Dipende dal tuo reddito e dal cantone. Molti nuovi residenti con reddito medio non sanno di avere diritto a un sussidio cantonale che può ridurre il premio del 30-80%. Il modo più semplice per verificare: registrati al comune, fai la dichiarazione dei redditi, e chiedi al tuo comune o all’ufficio cantonale competente. In Canton Vaud si chiama “réduction de primes”: vale la pena informarsi subito.

Vuoi parlare della tua situazione specifica? Scrivimi a giovanni@trasferirsi.ch.

Se vuoi consigliare Visana a qualcuno, Visana offre CHF 100 a te se la persona indicata firma un contratto. Contattami e trasmetto il modulo di raccomandazione.

Fonti ufficiali usate

Cosa fare ora

- 1. Confronta i premi della tua cassa su priminfo.ch : è il tool ufficiale del governo svizzero

- 2. Se arrivi in Svizzera: iscriviti entro 3 mesi dall'arrivo o il cantone ti assegna una cassa d'ufficio con sovrattassa

- 3. Valuta la complementare semi-privata: camera doppia, chirurgo libero, copertura viaggio. ~80-120 CHF/mese in più

- 4. Se usi Helsana, registrati sull'app Helsana+ per raccogliere punti (codice T0XHV9)